استهلاک دارایی های ثابت مشهود

استهلاک دارایی های ثابت مشهود:

روش های استهلاک و اهمیت انتخاب روش مناسب : محاسبه و تعیین مبلغ استهلاک دارایی ها به روش های

مختلفی صورت م یگیرد، با توجّه به ثابت بودن عوامل مؤثر در محاسبۀ استهلاک، اعمال روش های مختلف نتایج

متفاوتی را دربر خواهد داشت.

انتخاب روش محاسبۀ استهلاک براساس استانداردهای حسابداری امری قضاوتی است؛

ولی طبق قوانین مالیاتی، انتخاب روش استهلاک، از اختیار مدیران خارج است و محدودیت ایجاد می کند، برای افشای خط مشی و عملکرد واقعی مدیران مؤسسه های تجاری است.

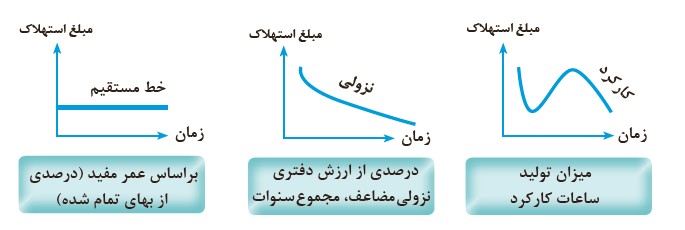

روش محاسبۀ استهلاک: محاسبه استهلاک، روش های متفاوتی دارد که شاخص ترین آنها عبارت است از:

1- روش خط مستقیم : محاسبۀ استهلاک بر اساس خط مستقیم بر این فرض استوار است که با گذشت زمان، ارزش دارایی کاسته می شود و استهلاک، ناشی از گذشت زمان است و ارتباطی به کارکرد و استفاده از دارایی ندارد.

این روش، ساده ترین روش محاسبۀ استهلاک است و مبلغ آن برای همۀ دوره های عمر مفید دارایی مساوی و یکسان است، به عبارت دیگر در این روش، استهلاک دارایی ثابت به نسبت مساوی بین سال های عمر مفید آن تخصیص می یابد.

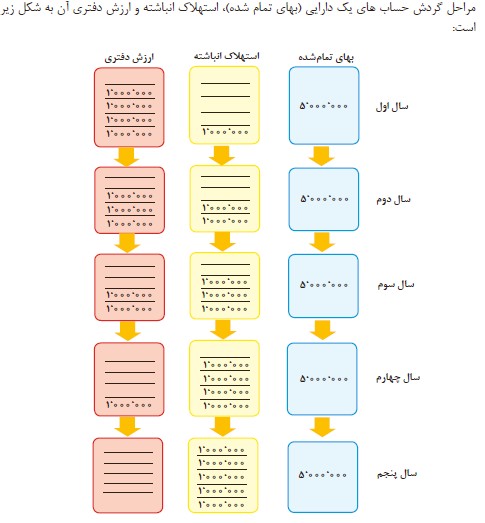

حساب استهلاک انباشته: این حساب مانند ظرفی می ماند که استهلاک هر سال دارایی در آن جمع

می شود و ماندۀ آن افزایش می یابد، در این حساب وجوهی برای مؤسسه انباشته نمی شود.

استهلاک انباشته ، یک حساب کاهندۀ دارایی ثابت مربوطه است.

ارزش دفتری دارایی ثابت : عبارت است از بهای تمام شدۀ دارایی ثابت، پس از کسر مجموع مبالغ استهلاک تا آن زمان (ماندۀ استهلاک انباشته).

ارزش دفتری نشان دهنده سرمایه گذاری های باقیمانده در دارایی های ثابت می باشد و در واقع بخشی از دارایی که هنوز تبدیل به هزینه نشده است را نشان می دهد.

ارزش دفتری از طریق رابطۀ زیر محاسبه می شود:

مانده استهلاک انباشته آن - بهای تمام شده دارایی = ارزش دفتری دارایی ثابت

همان طور که در تصاویر مشاهده می کنید بهای تمام شده بدون تغییر می باشد که با گذشت زمان و افزایش مانده

استهلاک انباشتۀ دارایی ثابت، ارزش دفتری آن کاهش می یابد، البته در این مثال، از مبلغ ارزش اسقاط

صرف نظر شده است.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

نقشه راه:

بهای تمام شده دارایی های ثابت مشهود

نحوه محاسبه و ثبت بهای تمام شده تأسیسات

نحوه محاسبه و ثبت بهای تمام شده اثاثه و منصوبات

نحوه محاسبه و ثبت بهای تمام شده وسایط نقلیه

نحوه محاسبه و ثبت بهای تمام شده ماشین آلات و تجهیزات

نحوه محاسبه و ثبت بهای تمام شده ساختمان

نحوه محاسبه و ثبت بهای تمام شده زمین

مثال از صدور سند حسابداری اموال

صدور سند حسابداری اموال با احتساب ارزش افزوده و بدون احتساب ارزش افزوده

درباره این سایت